損益相殺とは(イメージ図を見る)

{kind=link}

解説

死亡事故の逸失利益の計算ではその損害額から生活費が控除されます。

これは本人の生活費相当分は被害者の負担とすべきではないのか、換言すれば、加害者の賠償額と相殺すべきであるという考えです。

損益相殺をする理由は、過失相殺の場合と同様に、損害の公平な分担を理念とする損害賠償の考え方にあります。

他の例では、死亡事故で、たとえば遺族が被害者の生命保険金を受け取ってから、同じ遺族が加害者に損害賠償を請求する場合に、受取保険金を賠償額から控除しなくてもよいのかという問題です。最高裁は「損害賠償額から控除すべきいわれはない」としました。

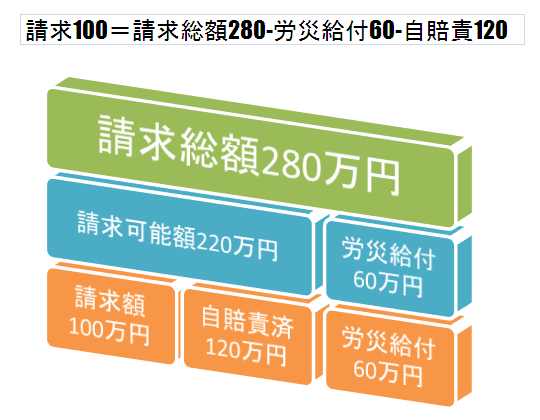

自賠法ではどうなっているのか

損益相殺の対象となるもの

- 国民健康保険の保険者が代位取得する金額 最高裁一小 平10.9.10

国民健康保険の保険者が交通事故の被害者である被保険者に対して行った療養の給付と、自賠責保険の保険会社が右被害者に対して自賠法16条1項の規定に基づいてした損害賠償額の支払とは、共に一個の交通事故により生じた身体傷害に対するものであって、原因事実及び被侵害利益を共通にするものであるところ、

右被保険者が、療養の給付を受けるのに先立って、保険会社から損害賠償額の支払を受けた場合には、右損害賠償額の支払は、右事故による身体傷害から生じた損害賠償請求権全体を対象としており、療養に関する損害をも包含するものであって、保険会社が損害賠償額の支払に当たって算定した損害の内訳は支払額を算出するために示した便宜上の計算根拠に過ぎないから、

右被保険者の第三者に対する損害賠償請求権は、その内訳のいかんにかかわらず、支払に応じて消滅し、保険者は、療養の給付の時に残存する額を限度として、右損害賠償請求権を代位取得するものと解すべきである。

賠償額が減額されないもの

- 生命保険金 最高裁 昭39.9.25

生命保険契約に基づいて給付される保険金は、すでに払い込んだ保険料の対価の性質を有し、もともと不法行為の原因と関係なく支払われるべきものであるから、たまたま本件事故のように不法行為により被保険者が死亡したためにその相続人たる被上告人両名に保険金の給付がされたとしても、これを不法行為による損害賠償額から控除すべきいわれはないと解するのが相当である。

- 搭乗者保険金 最高裁二小 平7.1.30

このような本件条項に基づく死亡保険金は、被保険者が被った損害をてん補する性質を有するものではないというべきである。けだし、本件条項は、保険契約者及びその家族、知人等が被保険自動車に搭乗する機会が多いことにかんがみ、右の搭乗者又はその相続人に定額の保険金を給付することによって、これらの者を保護しようとするものと解するのが相当だからである。そうすると、本件条項に基づく死亡保険金を右被保険者の相続人であるXらの損害額から控除することはできないというべきである。

過失相殺との関係

賠償額の算定では、損益相殺と過失相殺とはその先後でその額が異なってきます。

被害者の総損害額に対して過失相殺率を適用し、その残額から保険金を控除した場合と総損害額から先に保険金を控除してから過失相殺率を適用した場合との違いです。

損益相殺の可否は損害額(賠償額)が減額されるかどうかでもありますので、個々のケースに即して、判例などで検索してみるべきです。なお、賠償額の算定に当たっては、過失相殺との関係を確認しておくことも必要です。

解決のヒント

ご質問・お問い合わせはお気軽に!

お電話による相談・面談予約は 072-429-5011 まで

メール相談 もこちらから

全国対応しております。

a:7828 t:1 y:0